Pourquoi le prix de l’immobilier serait de plus en plus cher ? Le prix de l’immobilier à Kinshasa est surévalué. Les constructions augmentent à un rythme effréné. Telle est la conviction de la majorité de gens. D’abord les chiffres : le secteur de BTP est parmi le plus dynamique de la ville, avec un taux de croissance moyenne de 12,4% entre 2006-2018.

En moyenne, elle a contribué autour de 1,07 dans le Produit Intérieur Brut (PIB) – ensemble de richesse de la ville. Les chiffres sont du cadrage macroéconomique. S’agissant du prix, selon les données de Global Property Guide, l'impôt prélevé sur le revenu annuel moyen d'un appartement/propriété locatif dans le pays est basé sur un revenu locatif brut de 1 500 $/mois. A en croire les données de Numbeo, le rapport prix/revenu serait de 44,4. Le rapport prix/loyer dans le centre-ville s’élève à 12,71 contre 6,21 en dehors du centre-ville. Quant au rendement locatif brut, il est de 7,87% dans le centre-ville contre 16,10% hors centre-ville. Dans un Rapport de la Banque mondiale de 2018, on y lit que le marché foncier est distordu. Pour preuve, à la périphérie de Kinshasa, on y trouve « des parcelles de 20 mètres carrés à un prix de 4 000 dollars où 60% de la population vit avec moins de 1,25 dollar par personne par jour ». Aujourd’hui, une parcelle de superficie similaire peut facilement coûter 100 000 dollars à un point médian entre l’extrême périphérie et le centre-ville, selon notre propre observation. Ce n’est donc pas pour rien que Kinshasa caracole à la tête des villes les plus chères le plus souvent dans les différents classements.

Un peu de pédagogie pour ne pas perdre tous les lecteurs : le rapport prix/revenu de 44,4 signifie simplement que le prix médian d’une maison à Kinshasa vaut 44,4 le revenu gagné par un kinois. C’est en étroite ligne avec la logique de la phrase tirée du Rapport de la Banque mondiale. S’agissant du rapport prix/loyer, il s’agit seulement du prix médian d'une maison par le loyer annuel médian. Généralement, on considère la valeur de 15 ou moins comme un bon rapport de prix/loyer. Autrement dit, les prix de l'immobilier sont inférieurs aux tarifs de location, et donc il serait moins cher, à long terme, d'acheter au lieu de louer. Mais une valeur de ce rapport élevé rend la location plus séduisante que l'achat, auquel cas il est plus logique financièrement de louer une maison que d'en acheter une. Ceci implique également que la demande des propriétés locatives est plus forte. En tant qu'investisseur possédant des maisons, c'est le bon moment pour les louer plutôt que de les vendre. Enfin, le rendement locatif brut renvoie à combien votre investissement locatif vous rapporte. Il s’agit simplement du rapport entre le revenu locatif annuel divisé par le prix d’achat augmenté des frais de notaire et compagnie ; ce rapport est exprimé souvent en pourcentage. A voir les chiffres susmentionnés, les propriétaires font profit d’autant plus que généralement, on considère un bon rendement locatif si le taux se situe entre 5% et 10%.

Par ailleurs, canoniquement, le cours de l’immobilier se détermine par l’égalité de l’offre et la demande. Il y a équilibre entre acheteurs et vendeurs à ce prix. Autrement dit, les deux trouvent leur compte. C’est à peu près du modus vivendi. Cependant, cette situation, qui peut être l’idéale, n’est pas toujours vraie dans les faits. Il arrive des moments où le cours ne reflète plus les fondamentaux (marché du travail, coûts de construction, réglementation, démographie, taux d’intérêt, etc.). Théoriquement, ce sont ces facteurs qui sont censés déterminer globalement le prix d’équilibre de l’immobilier. Et lorsque le prix de l’immobilier commence à décoller à la vitesse grand V s’écartant durablement et cumulativement des fondamentaux, on parle alors d’une « bulle immobilière ».

Ce cours peut être sur une longue période surévaluée ou sous-évaluée. La surévaluation peut se terminer soit par un krach (dégonflement brutal d’une bulle), soit par un ajustement lent, jusqu’à rejoindre le niveau d’équilibre. De même, la sous-évaluation peut également s’ajuster. Dans le cas d’un krach, la baisse est alors d’autant plus forte et rapide que le choc (qui l’explose) est significatif et inattendu et que la bulle est importante.

Un autre élément important de la boîte à outils pour appréhender ce phénomène est la nature de l’immobilier. Les étudiants en économie sont très tôt initiés à la loi de la demande. Celle-ci stipule que dans un marché concurrentiel, l’augmentation du prix est synonyme de la baisse de la demande, et vice-versa. Or, cela ne se vérifie pas dans le cas de l’immobilier du fait de sa nature complexe. Le prix varie dans le même sens que la demande. L’immobilier n’est donc pas un bien ordinaire ; il n’est pas seulement recherché pour son utilité intrinsèque, comme le serait une marchandise ordinaire, mais il est également voulu pour son rendement, à la manière d’un actif financier.

Commençons par les fondamentaux pour tenter d’expliquer la situation immobilière de Kinshasa. Primo, le marché du travail et de bonnes perspectives macroéconomiques. Faisons simple. Lorsque le marché du travail est tendu, davantage de gens peuvent se retrouver dans une précarité, repoussant leurs projets, notamment ceux liés à l’immobilier. Tandis que l’inversion du cycle économique dans le sens positif peut réduire le chômage et générer des emplois stables et bien rémunérés, auquel cas les travailleurs pourraient vouloir acheter des propriétés ou louer. L’indisponibilité des données sérielles sur le marché du travail kinois empêche de regarder objectivement la situation. On peut néanmoins contourner cette limite en regardant directement l’évolution de la richesse ou du revenu. Le taux de croissance du PIB per capita – soit plus basiquement le niveau de vie d’un kinois moyen – n’a été que de 1,04% entre 2006 et 2018. Conséquence : cette richesse annuelle moyenne est passée de 655 USD à 723 USD pour la même période. Encore des chiffres : selon le Rapport national sur la classe moyenne produit par l’Observatoire congolais du développement durable (OCDD), 11,13% des kinois – sur une population estimée de 13,95 millions – appartiennent à la classe moyenne en 2020. De ces 11,13%, 51,6% sont locataires, 37,9% sont propriétaires et 10,5% sont logés par un tiers. Plus généralement, le progrès est tellement lent qu’il est difficile de soutenir que le prix de l’immobilier/loyer est porté par la dynamique économique.

A croire le document de la Banque mondiale sus-évoqués, les logements sont peu accessibles pour la grande majorité des habitants. Par rapport au revenu par tête, ils sont presque les plus chers en Afrique subsaharienne. Pour arriver à cette conclusion, cette Institution recourt à un indicateur du Centre for Affordable Housing Finance (CAHF), à savoir le nombre moyen d’années qu’il faut à un ménage pour acheter une maison nouvellement construite par un promoteur du secteur formel – le ratio prix de la maison/revenu. Selon leur calcul, « le ménage urbain pauvre moyen aurait besoin de 29 ans pour acheter une maison en dépensant la totalité de son revenu. Le ménage non pauvre moyen quant à lui aurait besoin de six ans. »

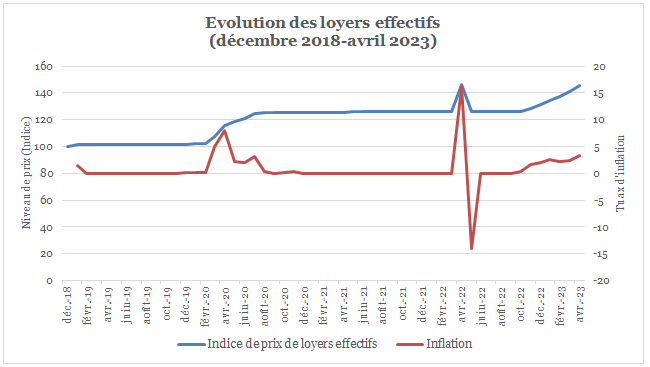

Normalement, pour être moins inquiet, il ne faut pas assister à une déconnexion entre le prix et les loyers. L’absence des chiffres ne permet guerre d’observer ces variables dans le temps. La série que j’ai construite en partant des Bulletins statistiques de la Banque centrale du Congo permet de voir s’il y a un changement considérable dans la composante prix de loyer effectif, sans prise en compte de la qualité des maisons – selon les données de l’Enquête nationale EGI-ODD de 2020, 87,5% des kinois vivent dans des quartiers de taudis ou logements inadéquats. Tendanciellement, au cours de ces dernières années, on constate une légère hausse de l’indice de prix de loyers effectifs entre décembre 2018-avril 2023. Au courant de cette période, l’inflation moyen des prix de loyers n’a été que de 0,776%.

En dépit de cette faible variation, selon le même Rapport de l’OCDD, la classe moyenne kinoise consacre 33,4% de ses dépenses au logement. Selon les données de l’Enquête nationale EGI-ODD de 2020, le poste de logement, eau, électricité, gaz et autres combustibles arrive en deuxième position (11,9%) dans la structure des dépenses des pauvres après l’alimentation (64,1%) et juste avant les articles d’habillement (5,3%) pour les pauvres. Ils consacrent l’essentiel de son revenu à manger et dormir. En des termes différents, le loyer pèse dans le revenu d’un kinois.

Source : A partir des Bulletins mensuels d’informations statistiques de la BCC

En définitive, il n’y a pas une relation solide entre le revenu et le prix de l’immobilier au regard des éléments fournis ici. Il faut donc chercher le coupable ailleurs. Dans la prochaine chronique, on interrogera d’autres facteurs qui relèvent des fondamentaux. A suivre…